CST - ICMS

Você sabe o que é CST

Você não sabe. Então vou colocá-lo aparte deste assunto que não é tão difícil de se entender mais que tem um grande peso na emissão de sua Nota Fiscal. O CST é utilizando juntamente com o CFOP, NCM e a Natureza de Operação. Estes influenciando uns aos outros.

Baixe uma planilha completa em nossa pagina de Download AQUI

Os Códigos de Situação Tributária foram criados por meio do Ajuste SINIEF 03/94, que alterou o Convênio SINIEF s/nº, de 15.12.1970, acrescentando o anexo com os referidos códigos.

1.) Finalidade

A finalidade do CST é descrever, de forma objetiva, qual a tributação ICMS, IPI, PIS e da COFINS que está sendo aplicada sobre o produto. (Aqui neste post falaremos sobre o ICMS), que pode ser

a.) normal;

Produto que é tributado integralmente sem algum benefício fiscal

b.) Alíquota zero;

A alíquota corresponde ao percentual (%) sobre a base de cálculo, para se determinar o valor de um tributo. Quando este percentual é zero (0%), mesmo que haja base de cálculo, o resultado é que aquela operação não terá valor de tributo devido.

c.) Isenta;

É a exclusão, por lei, de parcela da hipótese de incidência, sendo objeto da isenção a parcela que a lei retira dos fatos que realizam a hipótese de incidência da regra de tributação. Diante desse complexo conceito, podemos afirmar que a isenção é exceção feita por lei à regra jurídica tributária.

d.) Diferimento;

É o adiantamento do pagamento do imposto, sendo que esse pagamento será por outro contribuinte.

e.) Não tributada;

É justa e exatamente o contrário, ou seja, são todas as hipóteses que não as previstas, tipificadas ou descritas in abstractum em lei, e, por isso, ficam fora do campo de incidência tributária, ou seja, é a não-ocorrência de fato gerador, porque, ou não há lei, ou se há, então a lei não prevê a hipótese de incidência específica e precisa (lacuna) para o evento verificado.

f.) Suspenso;

É o adiamento do pagamento do imposto, sendo que esse pagamento será feito pelo próprio contribuinte.

g.) Outras.

Que não se enquadre em nem uma das opções acima.

2. Quando surgiu o CST

Os Códigos de Situação Tributária foram criados por meio do Ajuste SINIEF 03/94, que alterou o Convênio SINIEF s/nº, de 15.12.1970, acrescentando o anexo com os referidos códigos.

A tabela foi alterada por meio do Ajuste SINIEF 02/95, que acrescentou novos códigos. Nesta época, o Código de Situação Tributária era composto somente por dois dígitos.

A partir de 2001, passaram a ser utilizados os códigos com três dígitos, implementados por meio do Ajuste SINIEF 06/2000.

Em janeiro de 2013, tivemos as últimas alterações relevantes, com a criação de novos códigos identificadores de origem, o que se deu por meio do Ajuste SINIEF 20/2012, com posterior alteração pelo Ajuste SINIEF 02/2013.

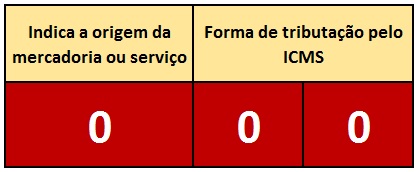

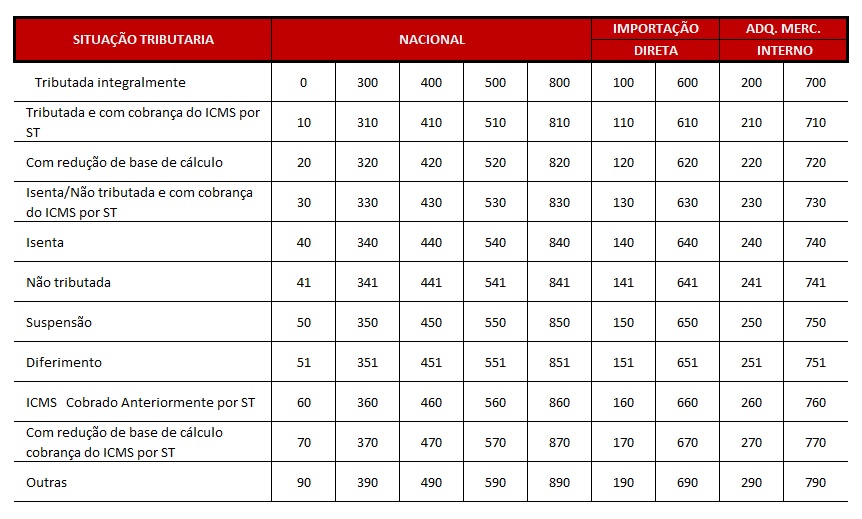

O código de Situação Tributária é composto de três dígitos na forma ABB.

O primeiro dígito (A) indica a origem da mercadoria ou serviço – se é nacional, importada, etc.

Já o segundo e o terceiro dígitos servem para indicar a forma de tributação pelo ICMS.

4. UTILIZAÇÃO

Os Códigos de Situação Tributária são utilizados para efeito de emissão de documentos fiscais em geral, especialmente Nota Fiscal modelo 1 ou 1-A e Nota Fiscal Eletrônica (NF-e), modelo 55.

São utilizados pelos contribuintes optantes pelo regime normal de apuração. Os contribuintes optantes pelo Simples Nacional utilizam codificação própria para efeito de emissão da Nota Fiscal Eletrônica, o Código de Situação da Operação no Simples Nacional (CSOSN).

Embora não utilizem o código CST, a versão gratuita do programa Emissor da NF-e solicita o código de origem da origem da mercadoria mesmo na hipótese do emitente ser optante pelo Simples Nacional, adotando codificação idêntica à do CST.

5. CÓDIGOS RELATIVOS À ORIGEM

Os códigos relativos à origem servem para identificar se a operação estará sujeita à tributação pelo IPI, e para indicar se será cabível ou não a aplicação da alíquota de 4% nas operações interestaduais, nos termos da Resolução do Senado Federal nº 13/2012 e Convênio ICMS 38/2013, dentre outras utilidades.

Vejamos os códigos relativos à origem da mercadoria, e as hipóteses de utilização de cada um dos códigos.

Baixe esta tabela aqui

5.2. Código 1 – Estrangeira – Importação direta, exceto a indicada no código 6

Este código é utilizado em relação a mercadorias importadas, tanto para efeito do documento fiscal relativo à importação, quanto para efeito do documento fiscal emitido pelo importador, quando der saída às mercadorias por ele importadas. Somente se aplica a mercadorias que não tenham passado por processo industrial após a importação.

5.3. Código 2 – Estrangeira – Adquirida no mercado interno, exceto a indicada no código 7

Este código é utilizado pelos revendedores de mercadorias importadas, em relação às mercadorias adquiridas no mercado interno, que não tenham passado por processo industrial em território brasileiro, após a importação.

5.4. Código 3 – Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% (quarenta por cento) e inferior ou igual a 70% (setenta por cento)

Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja superior a 40%, mas igual ou inferior a 70%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013.

5.5. Código 4 – Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/67, e as Leis nºs 8.248/91, 8.387/91, 10.176/01 e 11.484/07

Este código é utilizado em relação às mercadorias industrializadas em território nacional, produzidas por meio de Processo Produtivo Básico.

Conforme define o Decreto-lei nº 288/67, com redação dada pela Lei nº 8.387/91, o Processo Produtivo Básico (PPB) é o conjunto mínimo de operações, no estabelecimento fabril, que caracteriza a efetiva industrialização de determinado produto, para a concessão de incentivos fiscais promovidos pela legislação da Zona Franca de Manaus e pela legislação de incentivo à indústria de bens de informática, telecomunicações e automação, mais conhecida como Lei de Informática.

Assim, o PPB consiste de etapas fabris mínimas necessárias que as empresas deverão cumprir para fabricar determinado produto como uma das contrapartidas aos benefícios fiscais.

5.6. Código 5 – Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40% (quarenta por cento)

Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja igual ou inferior a 40%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013.

5.7. Código 6 – Estrangeira – Importação direta, sem similar nacional, constante em lista de Resolução CAMEX e gás natural

Este código é utilizado em relação a mercadorias importadas sem similar nacional, bem como em relação às operações com gás natural importado.

A exemplo do código 1, é utilizado tanto para efeito do documento fiscal relativo à importação, quanto para efeito do documento fiscal emitido pelo importador, quando der saída às mercadorias por ele importadas. Somente se aplica a mercadorias que não tenham passado por processo industrial após a importação.

De acordo com informações extraídas do site da CAMEX, para se caracterizar a ausência de similaridade, há dois requisitos:

a) o bem deve estar classificado nos capítulos e códigos NCM citados no inciso I do artigo 1º da Resolução CAMEX nº 79/2012;

b) a alíquota do imposto de importação esteja fixada em zero ou dois por cento.

5.8. Código 7 – Estrangeira – Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução CAMEX e gás natural

Este código é utilizado em relação a mercadorias importadas sem similar nacional, bem como em relação às operações com gás natural importado.

A exemplo do código 2, é utilizado pelos revendedores de mercadorias importadas, em relação às mercadorias adquiridas no mercado interno, que não tenham passado por processo industrial em território brasileiro, após a importação.

De acordo com informações extraídas do site da CAMEX, para se caracterizar a ausência de similaridade, há dois requisitos:

a) o bem deve estar classificado nos capítulos e códigos NCM citados no inciso I do artigo 1º da Resolução CAMEX nº 79/2012;

b) a alíquota do imposto de importação esteja fixada em zero ou dois por cento.

5.9. Código 8 – Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70% (setenta por cento)

Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja inferior a 70%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013.