Venda para entrega futura, muitos contribuintes realizam vendas e faturam antecipadamente a entrega da mercadoria.

Regra geral, o momento da cobrança do valor relativo à mercadoria não é relevante para a incidência do ICMS e para a emissão de documentos fiscais.

Todavia, diante da reiterada prática do faturamento antecipado e da necessidade de se obter um documento que acoberte esse procedimento, a legislação do ICMS prevê procedimentos que o contribuinte poderá adotar nesses casos.

1 - CFOP Código Fiscal de Operações e Prestações

Para emissão das notas fiscais e escrituração nos livros fiscais na operação de venda para entrega futura, o contribuinte deve observar os seguintes CFOP:

Operações de entrada:

1.116

2.116

Compra para industrialização ou produção rural originada de encomenda para recebimento futuro.

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "1.922 Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro".

1.117

2.117

Compra para comercialização originada de encomenda para recebimento futuro.

Classificam-se neste código as compras de mercadorias a serem comercializadas, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "1.922 Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro".

1.922

2.922

Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro

Classificam-se neste código os registros efetuados a título de simples faturamento decorrente de compra para recebimento futuro

Operações de saída:

5.116

6.116

Venda de produção do estabelecimento originada de encomenda para entrega futura

Classificam-se neste código as vendas de produtos industrializados ou produzidos pelo próprio estabelecimento, quando da saída real do produto, cujo faturamento tenha sido classificado no 5.922 - Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura"

5.117

6.117

Venda de mercadoria adquirida ou recebida de terceiros, originada de encomenda para entrega futura

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros, Que não tenham sido objeto de qualquer processo industrial no estabelecimento, quando da saída real da mercadoria, cujo faturamento tenha sido classificado no código 5.922 - Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura"

5.920

6.920

Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura

Classificam-se neste código os registros efetuados a título de simples faturamento decorrente de venda para entrega futura.

2 - Simples faturamento

De acordo com a legislação do ICMS é vedada a emissão de documento fiscal que não corresponda a uma efetiva saída ou entrada de mercadoria ou a uma efetiva prestação de serviço, exceto nas hipóteses expressamente previstas na legislação do IPI ou do ICMS.

Dessa forma, para que haja a emissão de um documento fiscal apenas para faturamento é necessário que haja também uma disposição expressa na legislação para essa emissão.

Diante disso, a legislação paulista dispõe que na venda para entrega futura poderá ser emitida nota fiscal com indicação de que se destina a simples faturamento, sendo, entretanto, vedado o destaque do valor do ICMS.

Ressalte-se que a emissão da nota fiscal de simples faturamento não é obrigatória. O contribuinte pode ou não emiti-la, de acordo com sua necessidade ou conveniência

Diante disso, o art, 129 do RICMS/SPDecreto n° 45.490/2000, determina que se o contribuinte optar por emitir a nota fiscal de simples faturamento, esta deverá ser emitida com as seguintes indicações, ale demais requisitos exigidos:

a) natureza da operação: "Simples Faturamento",

b) CFOP: 5.922/6.922;

c) valor total: o valor referente à operação.

A nota fiscal de simples faturamento deverá ser escriturada Entradas, na no livro Registro de Saídas, e pelo destinatário no livro Registro de Entrada

Escriturada pelo emitente nas colunas:

a) "Documento Fiscal";

b) "Observações", com a expressão: "Simples Faturamento"

2.1 - Considerações sobre o IPI

Relativamente ao IPI, o art. 336 do RIPI/2002 Decreto n° 4.544/2002. prevê que é facultado ao estabelecimento industrial ou equiparado a industrial emitir nota fiscal nas vendas para entrega futura, salvo se houver destaque do imposto, o que tornará obrigatória a sua emissão. Nesse mesmo sentido, o art. 333. VII do RIPI determina que havendo a cobrança do imposto no momento do faturamento da mercadoria é obrigatória a emissão da nota fiscal de simples faturamento.

O art. 128 do RIPI prevê ainda que é facultado ao contribuinte antecipar os atos de sua iniciativa, para o momento da venda, quando esta for para entrega futura do produto.

Nesse sentido, uma vez cobrado no momento do faturamento antecipado, o IPI deverá ser destacado na nota fiscal de simples faturamento.

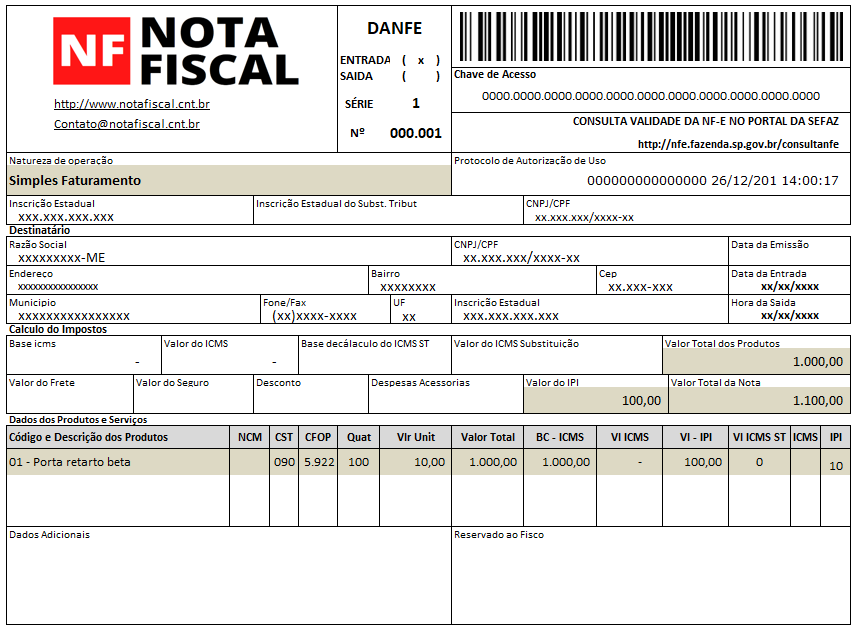

2.2 - Exemplo

Para melhor visualização, segue um exemplo de emissão e escrituração do documento fiscal correspondente a uma operação na qual ocorreu a emissão da nota fiscal de simples faturamento, considerando os seguintes dados hipotéticos:

Mercadoria

Quantidade

Unidade

Valor Unitário

Valor Total

Porta retrato

100

unidade

R$ 10,00

R$ 1.000,00

IPI

R$ 100,00

Valor Total da nota fiscal

R$ 1.100,00

Representação da Nota Fiscal de Simples Faturamento

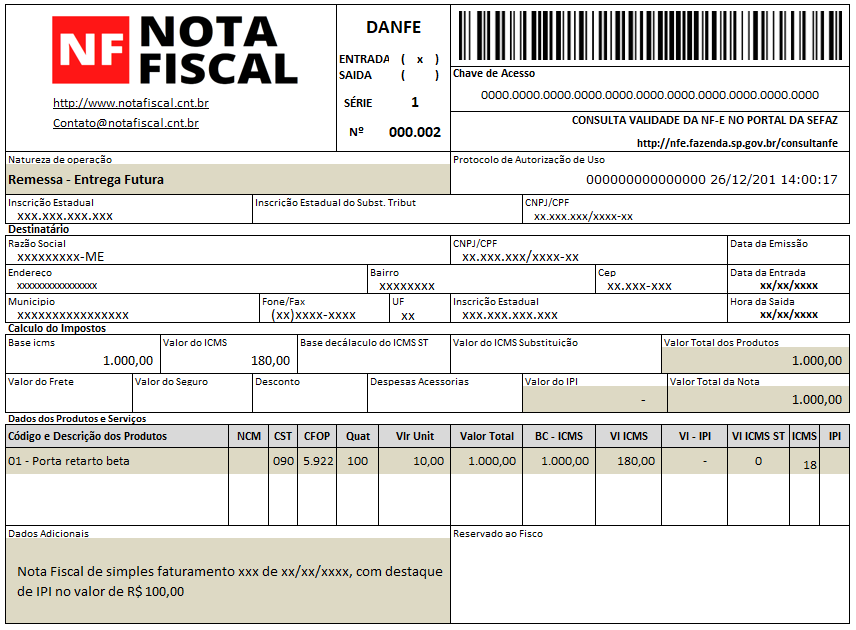

3 - Remessa da mercadoria

A adoção do procedimento relativo à emissão da nota fiscal de simples faturamento condiciona-se à emissão, por ocasião da saída global ou parcial da mercadoria, de nota fiscal que, conforme o art. 129, § T° do RICMS/SP além dos dos demais requisitos, deverá conter

a) o CFOP: 5.116 / 6.116, quando se tratar de produção do estabelecimento ou 5.117 / 6.117, quando se tratar de mercadoria adquirida ou recebida de terceiros;

b) o valor da operação ou, se tiver Ocorrido reajuste contratual do preço da mercadoria, este preço, se lhe for superior;

c) o destaque do valor do ICMS;

d) como natureza da operação, a expressão "Remessa - Entrega Futura"

e) o número de ordem, a série e a data da emissão da nota fiscal relativa ao simples faturamento.

A nota fiscal referente à saída física da mercadoria deverá ser escriturada normalmente tanto pelo emitente nas colunas próprias do livro Registro de Saídas, quanto pelo destinatário nas colunas próprias do livro Registro de Entrada.

Na coluna "Observações" dos respectivos livros deverão ser discriminados os dados identificativos do documento fiscal emitido para efeito de faturamento.

3.1 - Considerações sobre o IPI

Tendo em vista a cobrança do IPI quando do faturamento, na nota fiscal relativa à entrega dos produtos não deverá haver destaque desse imposto.

Assim, o art. 333, S 3° do RIPI/2002 determina que o remetente deverá emitir, por ocasião da efetiva saída do produto, nota fiscal:

a) sem destaque do imposto, ou com destaque complementar se ocorrer majoração da respectiva alíquota;

b) com indicação da diferença do imposto resultante de eventual redução da alíquota, ocorrida entre a emissão da nota fiscal original e a da nota referente à saída do produto; e

c) com declaração do número, série, se houver, e data da nota fiscal originária, assim como do imposto destacado nessa nota fiscal.

Portanto, se o remetente for estabelecimento industrial ou equiparado a industrial deverá emitir nota fiscal com destaque do ICMS e sem destaque do IPI

Em que pese o destaque do imposto ser efetivado na nota fiscal de simples faturamento, o destinatário, caso seja industrial ou equiparado e esteja adquirindo um produto Ihe dê direito ao crédito do IPI, somente poderá apropriá-lo quando do recebimento da mercadoria, de acordo com o art. 190, II c/c § 2° do RIPI/2002, a vista do documento que acompanhar o produto.

3.2 - Exemplo

Considerando os mesmos dados relativos ao exemplo mencionado para faturamento antecipado deverão ser observados os procedimentos que seguem para emissão e escrituração do documento fiscal.

Representação da Nota Fiscal de Remessa entrega futura