Retorno de mercadoria não entregue

Retorno de mercadoria não entregue, diferente do que ocorre com as operações de devolução, em que o destinatário chega a receber efetivamente a carga em seu estabelecimento e opta pela devolução; no retorno de mercadoria não entregue, a carga sequer é recebida pelo destinatário que, ou a recusa, ou não é encontrado por qualquer motivo.

Como não houve o recebimento da mercadoria pelo destinatário, também não há que se falar de emissão de nota fiscal por este, seja contribuinte ou não.

Assim, os artigos 453 do RICMS/SP - Decreto n° 45.490/2000 e 170 do RIP/02 - Decreto n° 4.544/2002 determinam que, para registrar o retorno das mercadorias em seu estabelecimento, o remetente original que recebê-las deverá emitir nota fiscal identificada como de entrada, nesta indicando o número e data da emissão do documento fiscal original.

Saliente-se que o remetente deverá manter arquivado todos os elementos, inclusive os contábeis, que comprovem que a importância eventualmente debitada ao destinatário não tenha sido recebida, para comprovação ao Fisco, quando exigido.

1 Indicações no documento fiscal emitido originalmente

No verso do documento fiscal emitido originalmente, deverá ser indicada, pelo destinatário ou pelo próprio transportador, a circunstância e o motivo pelo qual a carga não foi recebida.

A l" via do referido documento deverá ser arquivada pelo remetente, que também fará constar a circunstância na via fixa do documento fiscal, que já havia ficado em seu poder.

2 Transporte da mercadoria em retorno

O transporte da mercadoria em retorno será acompanhada pela própria nota fiscal emitida pelo remetente, que conterá a indicação do motivo de não ter sido entregue ao destinatário

É de se ressaltar, que o mesmo conhecimento de transporte que amparou a remessa poderá também amparar o retorno da referida carga, desde que a faça constar o motivo da recusa no verso

3 Exemplo

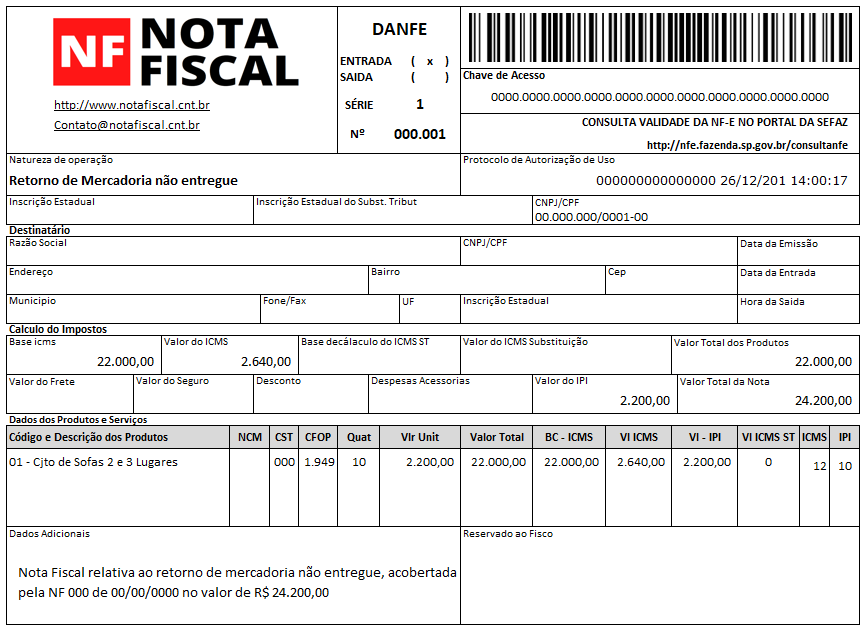

Para exemplificar a operação de retorno de mercadoria não entregue, consideremos que o remetente efetuou uma venda de 10 conjuntos de sofás a um estabelecimento comercial, porém, no momento da entrega o estabelecimento recusou ou recebimento por estarem em desacordo como pedido.

Mercadoria | Qtde. | Un | Valor Unitário | Valor Total |

Conjunto de sofás - 02 e 03 lugares | 10 | Un | R$ 2.200,00 | R$ 22.000,00 |

IPI | R$ 2.200,00 | |||

Valor Total da nota fiscal | R$ 24.200,00 | |||

Diante da recusa, o canhoto destacável, que configura um comprovante de entrega, sequer foi assinado, e a mercadoria retornou sob o amparo da própria nota fiscal de remessa, na qual constou a anotação do motivo da recusa, e do mesmo Conhecimento de Transporte, que também teve o motivo indicado em seu verso.

Por ocasião do recebimento das mercadorias, o remetente original emitiu nova nota fiscal, de entrada, para escrituração em seu livro Registro de Entradas, com utilização das colunas:

- a) Documento Fiscal

- b) Valor Contábil

- c) CFOP

- d) Operações com crédito do imposto do quadro ICMS Valores Fiscais

- e) Operações com crédito do imposto" do quadro IPI -Valores Fiscais

Modelo da Nota Fiscal