Tenha acesso imediato à planilha com 120+ naturezas de operação, com CFOP, CST e base legal.

BAIXAR

Remessa para Industrialização: CFOP, ICMS, IPI, Retorno e Reforma Tributária

A remessa para industrialização é uma das operações fiscais mais importantes para indústrias, comércios e empresas que terceirizam etapas produtivas. Ela ocorre quando uma empresa envia matérias-primas, produtos intermediários, embalagens ou outros insumos para que outro estabelecimento execute um processo industrial por sua conta e ordem.

Apesar de parecer uma simples movimentação de mercadoria, a remessa para industrialização exige atenção total ao CFOP, CST, ICMS, IPI, valor acrescido, retorno dos insumos, mão de obra, materiais aplicados, escrituração fiscal e, a partir da Reforma Tributária, aos reflexos de IBS e CBS.

Neste guia completo, você vai entender como emitir a NF-e de remessa para industrialização, quais CFOPs usar no retorno, como tratar insumos aplicados pelo industrializador, quando há suspensão ou diferimento do ICMS, como funciona o IPI e quais cuidados tomar em operações triangulares.

Base Legal do ICMS na Remessa para Industrialização

A remessa para industrialização possui tratamento tributário específico previsto na legislação do ICMS. Em regra, quando a mercadoria é enviada pelo autor da encomenda para industrialização por terceiros, a operação pode ocorrer com suspensão do imposto, desde que sejam observadas as condições estabelecidas pela legislação estadual e pelos convênios aplicáveis.

No Estado de São Paulo, por exemplo, as regras relacionadas à suspensão do ICMS na remessa para industrialização estão previstas no Regulamento do ICMS (RICMS/SP), que disciplina tanto a saída dos insumos quanto o retorno dos produtos industrializados. Essas disposições buscam evitar a tributação em cascata durante o processo produtivo, permitindo que o imposto seja tratado adequadamente ao longo da cadeia industrial.

Para consultar a legislação completa e atualizada, recomenda-se a leitura do Regulamento do ICMS do respectivo estado e dos convênios celebrados no âmbito do CONFAZ.

Convênio AE 15/74 e Industrialização por Encomenda

Grande parte das operações de industrialização por encomenda ainda encontra fundamento nas disposições do Convênio AE 15/74, norma amplamente utilizada como referência para o tratamento fiscal dessas operações. O convênio estabelece procedimentos relacionados à remessa de matérias-primas, produtos intermediários e materiais de embalagem destinados à industrialização por terceiros.

Embora diversas regras tenham sido incorporadas aos regulamentos estaduais ao longo dos anos, o Convênio AE 15/74 continua sendo uma importante referência para compreender a lógica fiscal da industrialização por encomenda e o tratamento dado às remessas e retornos de mercadorias.

A consulta ao texto integral do convênio pode ser realizada diretamente no portal oficial do CONFAZ.

IPI na Industrialização por Encomenda

Além das regras relacionadas ao ICMS, as operações de industrialização por encomenda também devem observar as disposições aplicáveis ao Imposto sobre Produtos Industrializados (IPI). O Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010, estabelece as hipóteses de suspensão, incidência e destaque do imposto nas operações envolvendo industrialização realizada por terceiros.

Dependendo da natureza da operação, o industrializador poderá destacar o IPI sobre o valor agregado ao processo produtivo e sobre os materiais de sua própria fabricação incorporados ao produto final. Por esse motivo, é fundamental analisar cada operação individualmente para garantir a correta emissão da Nota Fiscal Eletrônica (NF-e) e o adequado cumprimento das obrigações tributárias.

Para mais detalhes, consulte o Regulamento do IPI disponível no portal oficial da Receita Federal.

O que é remessa para industrialização?

A remessa para industrialização ocorre quando o estabelecimento encomendante envia insumos para outro estabelecimento executar um processo industrial.

Na prática, temos duas figuras principais:

| Figura | Função |

|---|---|

| Autor da encomenda / encomendante | Empresa que envia os insumos e contrata a industrialização |

| Industrializador | Empresa que recebe os insumos e executa o processo industrial |

Exemplo simples:

Uma empresa compra ou produz garrafas de vidro e envia essas garrafas para outro estabelecimento realizar o envase de suco. O estabelecimento que envia as garrafas é o autor da encomenda. O estabelecimento que faz o envase é o industrializador.

O que é industrialização para fins fiscais?

Para fins fiscais, industrialização não é apenas fabricar um produto do zero. A legislação do IPI considera industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou que o aperfeiçoe para consumo. Essa definição está no RIPI vigente, aprovado pelo Decreto nº 7.212/2010.

As principais modalidades são:

| Modalidade | Explicação prática |

|---|---|

| Transformação | Altera matéria-prima ou produto intermediário e resulta em espécie nova |

| Beneficiamento | Modifica, aperfeiçoa ou altera funcionamento, utilização, acabamento ou aparência |

| Montagem | Reúne peças, partes ou produtos e forma novo produto ou unidade autônoma |

| Acondicionamento ou reacondicionamento | Altera a apresentação do produto por embalagem, salvo embalagem apenas para transporte |

| Renovação ou recondicionamento | Restaura produto usado ou parte remanescente para nova utilização |

Essa definição é essencial porque ajuda a separar industrialização de simples serviço, conserto ou manutenção.

Industrialização por encomenda é serviço ou industrialização?

Esse é um dos pontos que mais geram dúvidas.

Quando a operação é feita para usuário final, pode haver discussão sobre ISS, dependendo da atividade e da lista de serviços da LC 116/2003. No entanto, quando a operação ocorre dentro de uma cadeia produtiva ou comercial, sobre produto destinado a posterior venda ou nova industrialização, o tratamento tende a ser de industrialização por encomenda, com aplicação das regras de ICMS e IPI.

Em São Paulo, a própria Sefaz/SP vincula a industrialização por conta de terceiro aos artigos 402 e seguintes do RICMS/2000 e às Decisões Normativas CAT 02/2003 e 04/2003, especialmente quando há retorno da mercadoria ao autor da encomenda e tratamento específico para mercadorias aplicadas pelo industrializador.

Veja também nosso guia completo sobre CFOP 5.901.

Regime Legado: ICMS, IPI, PIS/COFINS

Remessa para industrialização tem ICMS?

Em regra, a remessa de insumos para industrialização por encomenda pode ocorrer com suspensão do ICMS, desde que o produto industrializado retorne ao estabelecimento de origem dentro do prazo e sejam cumpridas as condições da legislação estadual.

No Estado de São Paulo, a disciplina está nos artigos 402 e seguintes do RICMS/SP. A Sefaz/SP também confirma em respostas recentes que, quando o autor da encomenda remete todos ou os principais insumos ao industrializador, aplica-se a sistemática da industrialização por conta de terceiro, com suspensão do ICMS na remessa e no retorno dos insumos.

Importante: suspensão não é isenção. O imposto fica postergado para momento posterior, normalmente quando o autor da encomenda promover a saída subsequente do produto industrializado.

Remessa para industrialização tem IPI?

A remessa de matérias-primas, produtos intermediários e materiais de embalagem para industrialização por encomenda pode ocorrer com suspensão do IPI, desde que os produtos industrializados retornem ao estabelecimento remetente, observadas as regras do RIPI vigente.

Aqui existe uma atualização importante: materiais antigos costumam citar o RIPI/2002, Decreto nº 4.544/2002, mas o regulamento vigente é o Decreto nº 7.212/2010. Portanto, qualquer post atual precisa usar a base vigente.

PIS e COFINS na remessa para industrialização

A simples remessa de insumos para industrialização, sem venda e sem receita, normalmente não gera base de PIS/COFINS para o remetente.

Por outro lado, o industrializador poderá ter receita tributável quando cobrar:

| Parcela cobrada pelo industrializador | Tratamento geral |

|---|---|

| Mão de obra / serviço industrial | Receita tributável conforme regime da empresa |

| Materiais próprios aplicados | Receita pela venda/fornecimento de mercadorias ou insumos |

| Retorno dos insumos recebidos do encomendante | Não representa receita própria, pois pertencem ao autor da encomenda |

No Lucro Real, devem ser observadas as regras de não cumulatividade e créditos. No Lucro Presumido, aplica-se o regime cumulativo, salvo exceções. No Simples Nacional, a receita deve ser segregada conforme o anexo e natureza da atividade.

Regime de Transição: IBS e CBS na Reforma Tributária

Com a Reforma Tributária, o Brasil passa a ter o IBS, a CBS e o Imposto Seletivo. A LC 214/2025 institui esses tributos e regulamenta grande parte do novo modelo. A EC 132/2023 prevê, para 2026, fase de teste com IBS de 0,1% e CBS de 0,9%.

Para a industrialização por encomenda, o cuidado será separar:

| Operação | Reflexo provável na transição |

|---|---|

| Remessa física de insumos sem venda | Deve ser analisada como circulação sem receita própria |

| Retorno dos insumos do encomendante | Deve manter vínculo com a remessa original |

| Valor cobrado pela industrialização | Pode entrar no campo de incidência de CBS/IBS conforme regras do período |

| Materiais próprios aplicados pelo industrializador | Podem ser tratados como fornecimento tributável |

| Operações triangulares | Exigirão vínculo documental mais rigoroso nos documentos eletrônicos |

Em 2026, o ponto crítico será adaptar NF-e, NFS-e, EFD e novos campos fiscais para demonstrar corretamente a operação, sem confundir remessa simbólica, retorno, venda, serviço industrial e materiais aplicados.

CFOP da remessa para industrialização

O CFOP mais utilizado na remessa simples é:

| CFOP | Operação |

|---|---|

| 5.901 | Remessa para industrialização por encomenda, operação interna |

| 6.901 | Remessa para industrialização por encomenda, operação interestadual |

A tabela CFOP do Confaz confirma que o CFOP 5.901/6.901 se aplica às remessas de insumos para industrialização por encomenda, realizadas em outra empresa ou em outro estabelecimento da mesma empresa.

Como emitir NF-e de remessa para industrialização

Na NF-e de remessa, o autor da encomenda deve informar:

| Campo | Preenchimento sugerido |

|---|---|

| Natureza da operação | Remessa para industrialização |

| CFOP | 5.901 ou 6.901 |

| Tipo da NF-e | Saída |

| Produto | Descrição real dos insumos enviados |

| NCM | NCM correta dos insumos |

| CST ICMS | CST compatível com suspensão, conforme regime e UF |

| ICMS | Sem destaque, se a operação estiver amparada por suspensão |

| IPI | Sem destaque, se aplicável a suspensão |

| Informações complementares | Base legal da suspensão e referência à industrialização por encomenda |

Texto sugerido para informações complementares

Remessa de insumos para industrialização por encomenda. Operação com suspensão do ICMS, conforme legislação estadual aplicável. Suspensão do IPI, quando aplicável, nos termos do RIPI vigente. Os produtos industrializados deverão retornar ao estabelecimento autor da encomenda no prazo legal.Para São Paulo, quando aplicável:

Remessa para industrialização por conta de terceiro, com suspensão do ICMS nos termos dos artigos 402 e seguintes do RICMS/SP. Suspensão do IPI, quando aplicável, conforme RIPI/2010.Prazo de retorno da industrialização

Em São Paulo, a aplicação da suspensão depende do retorno dos produtos industrializados ao estabelecimento de origem dentro do prazo legal. O material analisado menciona 180 dias, com possibilidade de prorrogação. A Sefaz/SP possui disciplina específica para pedidos de prorrogação de prazo em industrialização por conta de terceiro.

Na prática:

| Situação | Consequência |

|---|---|

| Retorno dentro do prazo | Mantém-se a suspensão, se cumpridas as condições |

| Retorno fora do prazo sem prorrogação | Pode haver exigência do imposto suspenso, com acréscimos |

| Necessidade de prazo maior | Verificar pedido de prorrogação conforme legislação estadual |

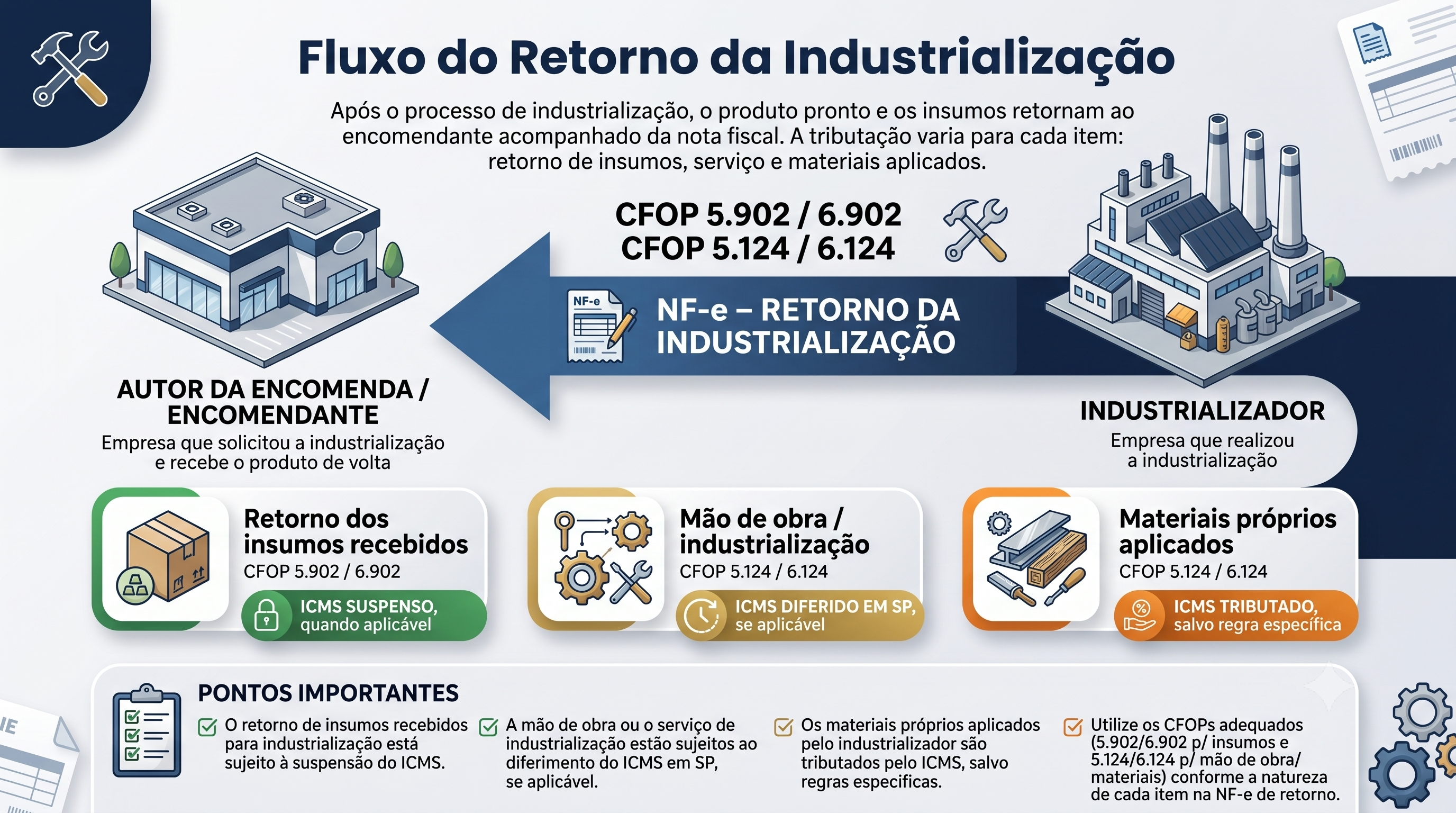

Como funciona o retorno da industrialização?

No retorno da industrialização, o industrializador pode precisar emitir uma NF-e com mais de um CFOP.

Normalmente, a nota de retorno separa:

- os insumos recebidos do encomendante e incorporados ao produto final;

- os insumos recebidos e não aplicados, se houver;

- a mão de obra ou serviço industrial;

- os materiais próprios do industrializador empregados no processo.

CFOP do retorno da industrialização

| CFOP | Operação |

|---|---|

| 5.902 / 6.902 | Retorno de mercadoria utilizada na industrialização por encomenda |

| 5.903 / 6.903 | Retorno de mercadoria recebida para industrialização e não aplicada |

| 5.124 / 6.124 | Industrialização efetuada para outra empresa |

| 5.125 / 6.125 | Industrialização efetuada quando a mercadoria não transitou pelo adquirente |

| 5.925 / 6.925 | Retorno de mercadoria recebida para industrialização por conta e ordem |

O Confaz confirma que o CFOP 5.902/6.902 é usado pelo industrializador no retorno dos insumos recebidos para industrialização e incorporados ao produto final, e que o valor desses insumos deve corresponder ao valor recebido para industrialização. Já o CFOP 5.124/6.124 compreende os valores dos serviços prestados e das mercadorias de propriedade do industrializador empregadas no processo.

Diferença entre CFOP 5.902 e 5.124

Essa é uma das dúvidas mais importantes.

| CFOP | O que representa |

|---|---|

| 5.902 | Retorno dos insumos que pertencem ao encomendante |

| 5.124 | Valor da industrialização efetuada pelo industrializador, incluindo mão de obra e materiais próprios aplicados |

Exemplo:

O encomendante envia R$ 500,00 em garrafas para envase. O industrializador cobra R$ 250,00 de mão de obra e aplica R$ 700,00 em materiais próprios.

| Parcela | CFOP | Valor | Tratamento |

|---|---|---|---|

| Retorno das garrafas recebidas | 5.902 | R$ 500,00 | ICMS suspenso, se aplicável |

| Mão de obra | 5.124 | R$ 250,00 | ICMS diferido em SP, se operação interna e cumpridas condições |

| Materiais próprios aplicados | 5.124 | R$ 700,00 | ICMS tributado normalmente, salvo regra específica |

ICMS no retorno: suspensão, diferimento e tributação

No retorno, o tratamento do ICMS precisa ser separado por parcela.

| Parcela | Tratamento típico em SP |

|---|---|

| Insumos recebidos do encomendante e retornados | ICMS suspenso |

| Mão de obra do industrializador | ICMS diferido em operação interna, se cumpridas as condições |

| Materiais próprios aplicados pelo industrializador | ICMS tributado normalmente |

| Insumos recebidos e não aplicados | Retorno sem cobrança própria, com CFOP específico |

O artigo 403 do RICMS/SP prevê diferimento do ICMS sobre o valor acrescido correspondente aos serviços prestados quando o autor da encomenda e o industrializador estiverem localizados no Estado de São Paulo, observadas as demais condições legais.

Atenção: diferimento não se aplica a tudo

Um erro comum é tratar todo o valor do retorno como diferido.

Não é assim.

Em regra, o diferimento alcança a mão de obra ou o valor correspondente aos serviços prestados, quando a legislação permitir. Já os materiais próprios aplicados pelo industrializador tendem a ser tributados normalmente pelo ICMS, salvo regra específica.

Entenda também as regras da industrialização por encomenda.

IPI no retorno da industrialização

O IPI no retorno depende da origem dos insumos aplicados pelo industrializador e da destinação dada pelo encomendante.

| Insumos aplicados pelo industrializador | Destinação do encomendante | Tratamento do IPI no retorno |

|---|---|---|

| Nenhum insumo próprio ou insumo adquirido no mercado interno | Comercialização ou nova industrialização | Suspensão, conforme hipótese legal |

| Nenhum insumo próprio ou insumo adquirido no mercado interno | Consumo próprio | Tributação sobre o valor total, conforme hipótese |

| Insumo de fabricação própria ou importado pelo industrializador | Comercialização ou nova industrialização | Tributação sobre o valor acrescido, conforme hipótese |

| Insumo de fabricação própria ou importado pelo industrializador | Consumo próprio | Tributação sobre o valor total, conforme hipótese |

Como a regra do IPI depende de detalhes técnicos, o ideal é validar sempre:

- classificação fiscal do produto;

- se o estabelecimento é industrial ou equiparado;

- se houve aplicação de insumos próprios;

- destino do produto retornado;

- alíquota da TIPI;

- enquadramento legal da suspensão.

Exemplo prático: remessa e retorno de industrialização

1. Remessa dos insumos pelo encomendante

Uma empresa envia 500 garrafas de vidro para industrialização.

| Item | Quantidade | Valor unitário | Valor total |

|---|---|---|---|

| Garrafas de vidro | 500 | R$ 1,00 | R$ 500,00 |

NF-e de remessa:

| Campo | Preenchimento |

|---|---|

| Natureza | Remessa para industrialização |

| CFOP | 5.901 |

| ICMS | Suspenso, se aplicável |

| IPI | Suspenso, se aplicável |

| Valor da nota | R$ 500,00 |

2. Retorno da industrialização

O industrializador realiza o envase e cobra:

| Parcela | Valor |

|---|---|

| Retorno dos insumos recebidos | R$ 500,00 |

| Materiais aplicados pelo industrializador | R$ 700,00 |

| Mão de obra | R$ 250,00 |

| Total da NF-e | R$ 1.450,00 |

NF-e de retorno:

| Parcela | CFOP | Valor | Tributação |

|---|---|---|---|

| Retorno dos insumos | 5.902 | R$ 500,00 | ICMS suspenso |

| Materiais próprios aplicados | 5.124 | R$ 700,00 | ICMS tributado |

| Mão de obra | 5.124 | R$ 250,00 | ICMS diferido em SP, se aplicável |

Se o ICMS sobre os materiais próprios for de 18%:

| Base ICMS | Alíquota | ICMS |

|---|---|---|

| R$ 700,00 | 18% | R$ 126,00 |

NCM na remessa para industrialização

A NCM deve acompanhar a descrição real do produto enviado ou retornado.

Exemplos do material analisado:

| Produto | NCM observada | Comentário fiscal |

|---|---|---|

| Garrafa de vidro | 7010.90.21 | Coerente com embalagens de vidro, mas depende da descrição técnica |

| Suco de uva | 2009.80.90 | Coerente com produtos do capítulo 20, mas exige validação conforme composição e apresentação |

Alerta: a NCM nunca deve ser escolhida apenas pelo nome comercial. A classificação depende de composição, finalidade, apresentação, regras gerais de interpretação da NCM e TIPI vigente.

Industrialização com fornecedor entregando direto ao industrializador

Essa é uma operação triangular muito comum.

Ela ocorre quando o encomendante compra os insumos de um fornecedor, mas pede para o fornecedor entregar fisicamente a mercadoria diretamente ao industrializador.

Fluxo:

Fornecedor vende ao encomendante

Fornecedor entrega fisicamente ao industrializador

Encomendante emite remessa simbólica ao industrializador

Industrializador executa a industrialização

Imagem 6 — Entrega direta ao adquirente ou filial

Notas fiscais na operação triangular

| Documento | Emitente | Destinatário | CFOP |

|---|---|---|---|

| NF-e de venda | Fornecedor | Encomendante | 5.122/6.122 ou 5.123/6.123 |

| NF-e de remessa física | Fornecedor | Industrializador | 5.924/6.924 |

| NF-e de remessa simbólica | Encomendante | Industrializador | 5.901/6.901 |

| NF-e de retorno | Industrializador | Encomendante | 5.925/6.925 + 5.125/6.125 |

O artigo 406 do RICMS/SP trata da entrega de mercadoria diretamente pelo fornecedor ao industrializador, por conta e ordem do autor da encomenda. A Sefaz/SP tem respostas recentes confirmando esse procedimento, inclusive com atenção à remessa simbólica emitida pelo encomendante.

Confira ainda o artigo sobre CFOP 5.902.

Diferença entre 5.902 e 5.925

| Situação | CFOP correto |

|---|---|

| O encomendante enviou fisicamente os insumos ao industrializador | 5.902 / 6.902 |

| O fornecedor entregou os insumos diretamente ao industrializador por conta e ordem do encomendante | 5.925 / 6.925 |

Essa diferença é crítica. Usar 5.902 quando deveria usar 5.925 pode gerar inconsistência no SPED, nos documentos referenciados e no controle da industrialização.

Diferença entre 5.124 e 5.125

| Situação | CFOP correto |

|---|---|

| Industrialização normal, com insumo transitando pelo encomendante | 5.124 / 6.124 |

| Industrialização quando a mercadoria recebida não transitou pelo adquirente | 5.125 / 6.125 |

O Confaz define o CFOP 5.125/6.125 para industrialização efetuada quando a mercadoria recebida para utilização no processo não transitou pelo estabelecimento adquirente.

Industrialização por mais de um estabelecimento industrializador

Pode acontecer de a mercadoria passar por mais de um industrializador antes de retornar ao encomendante.

Exemplo:

Encomendante → Industrializador 1 → Industrializador 2 → EncomendanteNesse caso:

- o primeiro industrializador pode remeter a mercadoria ao segundo industrializador;

- o retorno ao encomendante pode ser simbólico em uma etapa;

- o último industrializador realiza o retorno efetivo;

- as NF-e devem referenciar os documentos anteriores;

- os valores de insumos recebidos, insumos aplicados e serviços devem ficar separados.

Em São Paulo, a disciplina dos artigos 404 a 408 do RICMS/SP trata de situações especiais envolvendo industrialização por conta de terceiro, inclusive fluxos com mais de um estabelecimento ou entrega direta.

Entrega direta do produto industrializado ao adquirente ou filial

Outra operação avançada ocorre quando o produto industrializado não retorna fisicamente ao encomendante. Em vez disso, o industrializador entrega o produto diretamente a um terceiro, adquirente ou filial, por conta e ordem do autor da encomenda.

Fluxo:

Encomendante remete insumos ao industrializador

Industrializador executa a industrialização

Encomendante vende ou transfere o produto ao terceiro

Industrializador entrega fisicamente ao terceiro

Industrializador emite retorno simbólico ao encomendanteDocumentos fiscais envolvidos

| Documento | Emitente | Destinatário | CFOP comum |

|---|---|---|---|

| Remessa para industrialização | Encomendante | Industrializador | 5.901/6.901 |

| Venda ou transferência | Encomendante | Adquirente/filial | 5.101/6.101 ou 5.151/6.151 |

| Remessa por conta e ordem | Industrializador | Adquirente/filial | 5.949/6.949 |

| Retorno simbólico | Industrializador | Encomendante | 5.902/6.902 + 5.124/6.124 |

A Sefaz/SP trata da entrega direta do produto acabado a terceiro no contexto do artigo 408 do RICMS/SP, com emissão de documentos pelo autor da encomenda e pelo industrializador. Esse procedimento pode ter restrições quando envolve outros Estados, então a operação interestadual deve ser validada com as UFs envolvidas.

Industrializador optante pelo Simples Nacional

O industrializador optante pelo Simples Nacional também pode atuar em industrialização por encomenda, mas é necessário observar:

- se a operação está corretamente caracterizada como industrialização por conta de terceiro;

- se há suspensão no retorno dos insumos recebidos;

- se o diferimento da mão de obra é admitido no caso concreto;

- como serão tributados os materiais próprios aplicados;

- como a receita será segregada no PGDAS-D;

- se há substituição tributária, monofasia ou tributação específica.

O Simples Nacional não elimina a necessidade de emitir NF-e corretamente com CFOP, CST/CSOSN, NCM e informações complementares.

CFOP completo da remessa para industrialização

Operações de saída

| CFOP interno | CFOP interestadual | Operação |

|---|---|---|

| 5.901 | 6.901 | Remessa para industrialização por encomenda |

| 5.902 | 6.902 | Retorno de mercadoria utilizada na industrialização |

| 5.903 | 6.903 | Retorno de mercadoria recebida e não aplicada |

| 5.124 | 6.124 | Industrialização efetuada para outra empresa |

| 5.125 | 6.125 | Industrialização efetuada quando a mercadoria não transitou pelo adquirente |

| 5.924 | 6.924 | Remessa para industrialização por conta e ordem |

| 5.925 | 6.925 | Retorno de mercadoria recebida para industrialização por conta e ordem |

| 5.949 | 6.949 | Outra saída não especificada, usada em situações específicas quando não houver CFOP próprio |

Operações de entrada

| CFOP interno | CFOP interestadual | Operação |

|---|---|---|

| 1.901 | 2.901 | Entrada para industrialização por encomenda |

| 1.902 | 2.902 | Retorno de mercadoria remetida para industrialização |

| 1.903 | 2.903 | Entrada de mercadoria remetida e não aplicada |

| 1.124 | 2.124 | Industrialização efetuada por outra empresa |

| 1.125 | 2.125 | Industrialização efetuada quando a mercadoria não transitou pelo adquirente |

| 1.924 | 2.924 | Entrada para industrialização por conta e ordem |

| 1.925 | 2.925 | Retorno de mercadoria remetida para industrialização por conta e ordem |

Como escriturar no SPED Fiscal

Na EFD ICMS/IPI, a escrituração deve refletir:

- CFOP informado na NF-e;

- CST/CSOSN aplicável;

- NCM do produto;

- valores tributados, suspensos e diferidos;

- documentos fiscais referenciados;

- chaves de acesso das NF-e envolvidas;

- separação entre retorno dos insumos, mão de obra e materiais aplicados.

Em operações com mais de um CFOP na mesma NF-e, o lançamento precisa separar corretamente os itens e os valores, evitando tratar tudo como uma única natureza fiscal.

Erros comuns na remessa para industrialização

| Erro | Risco |

|---|---|

| Usar 5.901 em uma venda real | Autuação por CFOP incompatível |

| Usar 5.902 em vez de 5.925 | Inconsistência em operação por conta e ordem |

| Não referenciar a NF-e original | Falha de rastreabilidade fiscal |

| Tratar suspensão como isenção | Risco de não recolher imposto no momento correto |

| Diferir material aplicado como se fosse mão de obra | ICMS recolhido a menor |

| Não separar valor acrescido | Erro de base de cálculo |

| Usar NCM genérica | Risco fiscal e aduaneiro |

| Ignorar operação interestadual | Possível conflito entre legislações estaduais |

| Não controlar prazo de retorno | Exigência do imposto suspenso com acréscimos |

| Não considerar IBS/CBS em 2026 | Falha de adaptação à transição tributária |

Checklist antes de emitir a NF-e

| Verificação | OK |

|---|---|

| A operação é realmente industrialização por encomenda? | ☐ |

| O encomendante enviou os principais insumos? | ☐ |

| O CFOP da remessa é 5.901 ou 6.901? | ☐ |

| A NCM dos insumos está correta? | ☐ |

| A suspensão do ICMS está prevista para a operação? | ☐ |

| A suspensão do IPI foi validada no RIPI/TIPI? | ☐ |

| O prazo de retorno está controlado? | ☐ |

| A NF-e de retorno separa 5.902/5.124 ou 5.925/5.125? | ☐ |

| A mão de obra foi separada dos materiais aplicados? | ☐ |

| O ICMS dos materiais próprios foi tratado corretamente? | ☐ |

| As NF-e anteriores foram referenciadas? | ☐ |

| A operação triangular foi documentada corretamente? | ☐ |

| A escrituração no SPED foi feita por item e CFOP? | ☐ |

| Houve análise de IBS/CBS para o período de transição? | ☐ |

Perguntas frequentes sobre remessa para industrialização

Qual CFOP usar na remessa para industrialização?

Use 5.901 para operação interna e 6.901 para operação interestadual.

Qual CFOP usar no retorno da industrialização?

Use 5.902 ou 6.902 para retorno dos insumos recebidos e incorporados ao produto final. Para o valor da industrialização, use normalmente 5.124 ou 6.124.

Quando usar CFOP 5.125?

Use 5.125 quando a industrialização for efetuada para outra empresa e a mercadoria recebida para industrialização não tiver transitado pelo estabelecimento adquirente.

Quando usar CFOP 5.925?

Use 5.925 no retorno da mercadoria recebida para industrialização por conta e ordem do adquirente, quando os insumos foram entregues diretamente pelo fornecedor ao industrializador.

Remessa para industrialização tem ICMS?

Em regra, pode haver suspensão do ICMS, desde que cumpridas as condições da legislação estadual.

A mão de obra tem ICMS?

Na industrialização por encomenda, a mão de obra integra o valor acrescido. Em São Paulo, nas operações internas e se cumpridas as condições legais, o ICMS sobre a mão de obra pode ficar diferido.

O material aplicado pelo industrializador é diferido?

Em regra, não. O material próprio aplicado pelo industrializador tende a ser tributado normalmente pelo ICMS, salvo regra específica.

Remessa para industrialização tem IPI?

Pode haver suspensão do IPI na remessa e no retorno, conforme o RIPI e a destinação do produto industrializado.

O fornecedor pode entregar direto no industrializador?

Sim, desde que a operação seja documentada corretamente com nota de venda, nota de remessa física ou dispensa aplicável, e nota simbólica do encomendante.

O produto industrializado pode ser entregue direto ao cliente?

Pode, em determinadas hipóteses. O autor da encomenda emite a nota de venda ao adquirente e o industrializador emite documentos para transporte e retorno simbólico, conforme a legislação aplicável.

Conclusão

A remessa para industrialização exige muito mais do que escolher um CFOP. A operação precisa ser analisada em partes: insumos enviados pelo encomendante, materiais aplicados pelo industrializador, mão de obra, retorno físico ou simbólico, suspensão, diferimento, IPI, SPED e, agora, IBS/CBS na transição da Reforma Tributária.

A regra prática é:

5.901 / 6.901 para remessa.

5.902 / 6.902 para retorno dos insumos enviados.

5.124 / 6.124 para industrialização efetuada.

5.925 / 6.925 e 5.125 / 6.125 quando os insumos forem entregues diretamente pelo fornecedor ao industrializador.

5.949 / 6.949 apenas em situações específicas sem CFOP próprio, com cautela e base documental.

Quando a empresa separa corretamente cada parcela da operação, reduz riscos fiscais, melhora a qualidade da escrituração e evita inconsistências na NF-e, no SPED e nas obrigações acessórias.