Tributação de Farinhas e Farofas

Todas as Farofas com sabores são tributadas de ICMS, PIS E COFINS. Ocorre que, os fabricantes utilizam erroneamente o NCM da farinha de mandioca, para aproveitar-se da redução de base de cálculo de 61,11%, recolhendo menos impostos aos cofres públicos.

Essa é uma velha história;

Apenas se a farinha de mandioca, que não contiver em sua composição sabores, poderá ser considerada 61,11% – Conforme disposto no Artigo 3° Inciso XXII – Anexo II do RICMS SP/00.

O Conceito de farinha de mandioca, deve atender as especificações da ANVISA

Segue Link dos Requisitos Técnicos da Anvisa

Segue Exemplo:

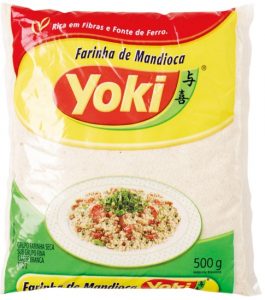

Farinha de Mandioca – NCM (1106.20.00) 18% – Redução de 61,11% – PIS E COFINS (Alíquota Zero)

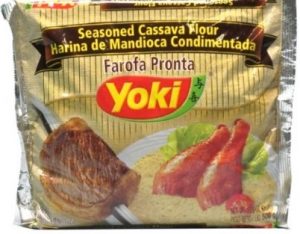

As Farofas Temperadas – NCM 1901.90.90 – ICMS 18% redução 33,33% – PIS e COFINS (Tributado)

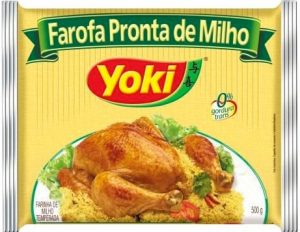

Farofa Temperada de Milho – NCM 1901.90.90 – ICMS 18% redução 33,33% – PIS e COFINS (Tributado)

Farinha de milho Flocada – NCM 1104.19.00 – ICMS 18% Redução de 61,11% – PIS e COFINS (ZERO)

Outro produto que gera dúvidas é o “Flocão de Milho”, que têm tratamento tributário similar a Farinha de Mandioca, porém enquadrado no NCM 1104.19.00.

Nas hipóteses de aquisição fora do estado, o contribuinte deverá respeitar a carga tributária do Estado de SP.

Exemplo: Caso você adquira uma farinha de mandioca, na nota haverá o destaque do ICMS à 12%, contudo você poderá aproveitar apenas os créditos relativos a carga tributária, neste caso 7%.