CST - PIS / COFINS

Somente empresas do Regime Normal (CRT=3) utilizarão CST´s de PIS e COFINS diferente de 99;

Se as CST´s forem configuradas de forma incorreta a emissão de Cupom Fiscal, Nota Fiscal e também o lançamento de documentos será prejudicada;

Os indicadores de “Com incidência do Impostos – Créditos/Débitos” e demais indicados do cadastro de CST de PIS/COFINS somente permitirão edição pelo usuário da Mestre. O Usuário do sistema comum, mesmo sendo administrador, não poderá alterar os indicadores;

Não utilizar a guia carimbos do cadastro de CST. A utilização de um carimbo depende de uma série de fatores para ser aplicado e geralmente expressa uma Lei, protocolo, ou situação na qual aquele produto se encontra em determinado momento. Portanto, quando for necessário configurar algum carimbo vinculem ele a NCM, CFOP ou ao próprio produto.

Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e)

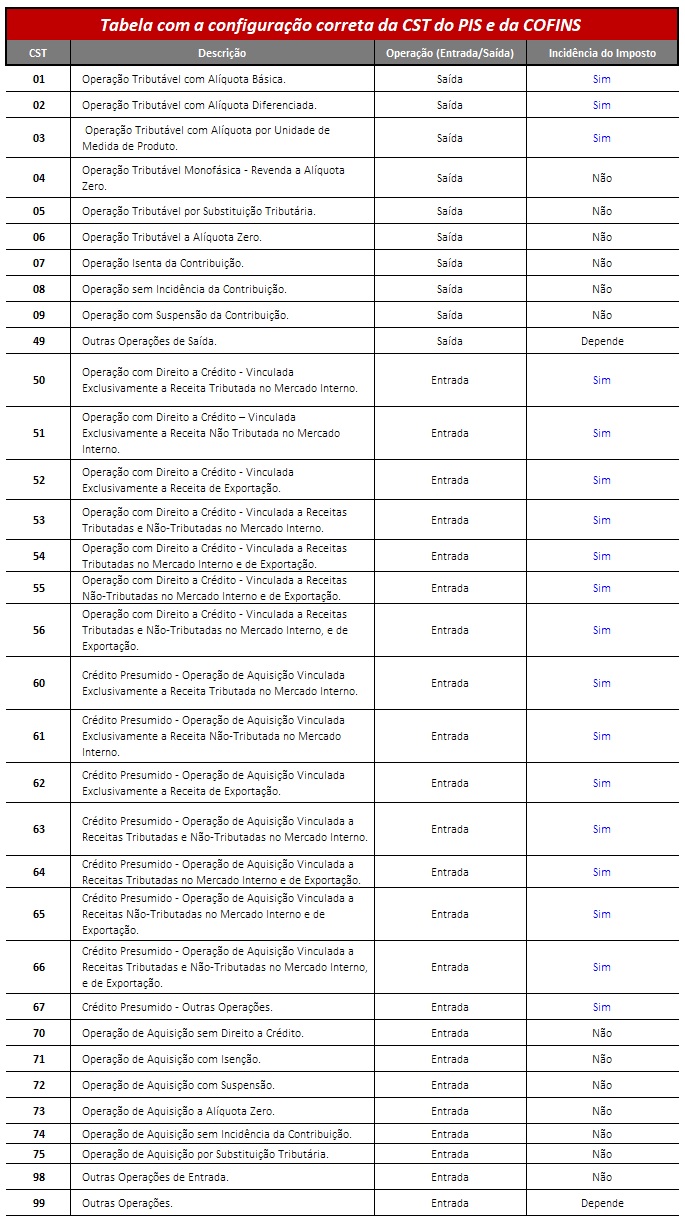

CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE AO PIS/PASEP (CST-PIS):

Instrução Normativa RFB n° 1.009/2010, anexo único, tabela II

O.T. Operação Tributável

O.D.C Operação com Direito a Crédito

C.P Crédito Presumido

CST Descrição

01 O.T. com Alíquota Básica

02 O.T. com Alíquota Diferenciada

03 O.T. com Alíquota por Unidade de Medida de Produto

04 O.T. Monofásica - Revenda a Alíquota Zero

05 O.T. por Substituição Tributária

06 Operação Tributável a Alíquota Zero

07 Operação Isenta da Contribuição

08 Operação sem Incidência da Contribuição

09 Operação com Suspensão da Contribuição

49 Outras Operações de Saída

50 O.D.C - Vinculada Exclusivamente a Receita Tributada no Mercado Interno

51 O.D.C - Vinculada Exclusivamente a Receita Não Tributada no Mercado Interno

52 O.D.C - Vinculada Exclusivamente a Receita de Exportação

53 O.D.C - Vinculada a Receitas Tributadas e Não Tributadas no Mercado Interno

54 O.D.C - Vinculada a Receitas Tributadas no Mercado Interno e de Exportação

55 O.D.C - Vinculada a Receitas Não Tributadas no Mercado Interno e de Exportação

56 O.D.C - Vinculada a Receitas Tributadas e Não Tributadas no Mercado Interno, e de Exportação

60 C.P - Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno

61 C.P - Operação de Aquisição Vinculada Exclusivamente a Receita Não Tributada no Mercado Interno

62 C.P - Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação

63 C.P - Operação de Aquisição Vinculada a Receitas Tributadas e Não Tributadas no Mercado Interno

64 C.P - Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação

65 C.P - Operação de Aquisição Vinculada a Receitas Não Tributadas no Mercado Interno e de Exportação

66 C.P - Operação de Aquisição Vinculada a Receitas Tributadas e Não Tributadas no Mercado Interno, e de Exportação

67 C.P - Outras Operações

70 Operação de Aquisição sem Direito a Crédito

71 Operação de Aquisição com Isenção

72 Operação de Aquisição com Suspensão

73 Operação de Aquisição a Alíquota Zero

74 Operação de Aquisição sem Incidência da Contribuição

75 Operação de Aquisição por Substituição Tributária

98 Outras Operações de Entrada

99 Outras Operações

Cadastro de Código da Situação Tributária do PIS e da COFINS

Definiremos aqui os códigos da situação tributária (CST) referente ao PIS e COFINS dispostos na Instrução Normativa RFB Nº 1.009/2010 nas operações de saída (CST 01 a 49). Os códigos CST atualmente são exigidos nas notas fiscais eletrônicas e no EFD-Contribuições. A finalidade do CST é descrever, de forma objetiva, qual a tributação do PIS e da COFINS que está sendo aplicada sobre o produto nas operações que os contribuintes do imposto realizar, qual sejam:

Normal;

Alíquota zero;

Isenta;

Não tributada;

Imune;

Suspenso; ou

Outras.

Baixe esta tabela aqui

NOTAS:

As CST´s 49 e 99 podem ou não ser marcadas, depende da situação;

Empresa optantes do simples nacional sempre utilizarão a “CST 99 – Outras Saídas” independente da operação ser de entrada (Compras) ou Saída (Vendas);

AS CST´s de 60 a 67 não estão vinculadas ao regime da empresa Lucro Presumido ou real.

Geralmente a CST de PIS e COFINS são iguais. Somente não serão iguais por via de força de lei como ocorreu com a compra de britas, onde na entrada as CST´s eram diferentes.

Grupos da CST de PIS/COFINS

As CST’s de PIS e da COFINS possuem algumas particularidades em relação as demais CST’s pois são divididas em alguns grupos.

Operação tributável com alíquota básica (CST 01)

Nas operações que se enquadram neste CST 01, são utilizadas alíquotas conforme a modalidade adotada pela pessoa jurídica, sendo:

Modalidade cumulativa- Pis 0,65% e Cofins 3%;

Modalidade não cumulativa- Pis 1,65% e Cofins 7,6%

Operação tributável com alíquota diferenciada (CST 02)

Os produtos sujeitos a incidência monofásica (recolhimento concentrado) de Pis e Cofins no fabricante ou importador devem utilizar o CST 02. Os produtos sujeitos a utilização deste CST, são: combustíveis, fármacos e perfumarias, veiculos, maquinas e autopeças bebidas frias.

Podemos citar como exemplo produtos sujeitos a este CST, quando vendidos pelo fabricante ou importador:

COMBUSTÍVEIS;

FÁRMACOS E PERFUMARIAS;

VEÍCULOS, MAQUINAS E AUTOPEÇAS;

Operação tributável com alíquota por unidade de medida de produto (CST 03)

Dentre os produtos sujeitos a incidência monofásica, temos aqueles que estão sujeitos ao recolhimento de Pis e Cofins por unidade de medida. Os produtos sujeitos ao recolhimento por unidade de medida são combustíveis e álcool, embalagens de bebidas frias, bebidas frias.

Em relação aos produtos que se enquadram no CST 03, podes citar:

COMBUSTÍVEIS;

EMBALAGENS DE BEBIDAS FRIAS;

BEBIDAS FRIAS - previstas no Decreto 6.707/2007;

PAPEL IMUNE

Operação tributável monofásica - revenda a alíquota zero (CST 04)

Na comercialização dos produtos relacionados neste item, OPERAÇÃO TRIBUTÁVEL COM ALÍQUOTA DIFERENCIADA (CST 02) e também OPERAÇÃO TRIBUTÁVEL COM ALÍQUOTA POR UNIDADE DE MEDIDA DE PRODUTO (CST 03), quando realizada por pessoa jurídica não se enquadrar na condição de fabricante, industrial, importador ou a estes equiparados, será utilizado o CST 04 (Operação Tributável Monofásica - Revenda a Alíquota Zero).

Operação tributável por substituição tributária (CST 05)

Nos produtos sujeitos a substituição tributária de PIS e COFINS, deverá o fabricante ou importador utilizar o CST 05. A Substituição Tributária de PIS e COFINS é o regime no qual é atribuída a responsabilidade do recolhimento destas contribuições ao fabricante ou importador. A contribuição recolhida pelo fabricante ou importador é maior, antecipando o recolhimento devido em relação às operações seguintes.

Exemplo de produtos sujeitos a este CST, quando vendidos pelo fabricante ou importador:

CIGARROS E CIGARRILHAS;

MOTOCICLETAS;

MAQUINAS AGRÍCOLAS AUTOPROPULSADAS;

Operação tributável a alíquota zero (CST 06)

Os produtos sujeitos a incidência da alíquota zero do PIS e COFINS e que utilizarão o CST 06 são geralmente INSUMOS E PRODUTOS AGROPECUÁRIOS: